Het economische klimaat

Het algemene economische klimaat wordt door talrijke internationale gebeurtenissen beïnvloed. Dat maakt het voorspellen lastig. Ongeveer 45% van de ondernemers heeft daar moeite of veel moeite mee, toch vindt een kleine meerderheid van 55% het economische klimaat redelijk eenvoudig te voorspellen.

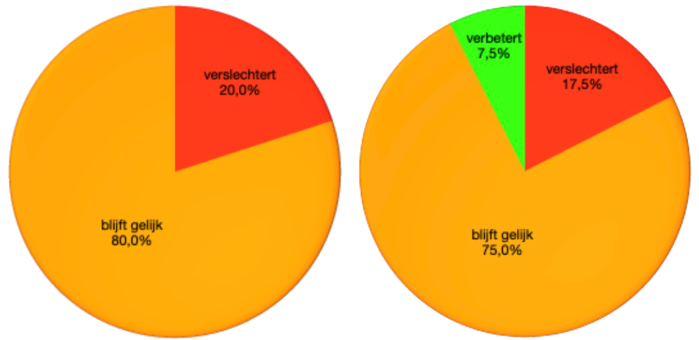

Binnen het eerste kwartaal van dit jaar zagen ondernemers geen verbetering, nu ziet 7,5% dat wel. Ook nam het percentage af waarin men verslechtering voorspelde. Dat ging van 20% voor het eerste kwartaal naar 17,5% voor dit lopende kwartaal.

De overgrote meerderheid is van mening dat het economische klimaat 'gelijk blijft. In het vorige kwartaal vond 80% dat het economische klimaat gelijk zou blijven.

De verschillen tussen eerdere veronderstellingen en daadwerkelijke realisatie lopen - verdeeld over de aandachtspunten - nogal uiteen. Dat maakt deze nieuwe opzet des te waardevoller om ondernemers te attenderen op de verschillen in 'denken wat het kan worden' en wat het 'geworden is'.

De eerdere prognose voor het eerste kwartaal liet zien dat 5% rekende op een verslechtering, 85% was van mening dat het economische klimaat stabiel zou blijven en 10% voorspelde verbetering.

Orderomvang

Al jaren vinden ondernemers de orderomvang overwegend normaal. De schommelingen voor 'te groot' bewegen zich tussen 5% en 10%, met zelden een uitschieter naar 20%. De voorspelling voor de orderomvang voor het eerst kwartaal was 20% verslechtering, 25% verbetering en 55% gelijkblijvend. De werkelijkheid voor het eerste kwartaal was 30% verslechtering, 17,5% verbetering en 52,5% gelijkblijvend.

Voorspelling orderomvang eerste kwartaal 2025 Voorspelling omzetwaarde tweede kwartaal 2025

Omzetwaarde

Ten aanzien van de waarde (zie taartdiagram rechtsboven) van de orderontvangst meent 70% dat deze in het tweede kwartaal stabiel zal blijven, 30% voorspelt een toename.

In het eerste kwartaal realiseerde 45% van een stabiele omzetwaarde, 15% een toename en maar liefst 40% van een afname in de omzetwaarde. De verwachtingen waren respectievelijk 55%, 15% en 30%.

Het patroon van 'afname' beweegt zich al jaren tussen de 10% en 30%. De prognose voor de hogere omzetwaarde voor het tweede kwartaal is dus in basis positief.

Binnen het aandachtspunt omzetwaarde worden omzet in binnen- en buitenland als totale omzet beschouwd. Binnen deze overzichtspublicatie wordt geen aparte analyse gemaakt voor omzet in het buitenland.

Uitbesteed werk

Het uitbesteden van werk laat over een aantal jaren (vanaf 2021) een zeer grillig patroon zien voor wat betreft de toe- of afname, ook in de eerste drie maanden van dit jaar. Toename van de uitbestedingen bewegen zich tussen 0% en 40%, gelijkblijvende uitbestedingen bewegen zich tussen 40% en 85%, afnames tussen de 0% en 40%.

Er is dan ook geen direct zicht op verandering van deze grilligheid, zodat geen relevant vooruitzicht kan worden gegeven voor de komende maanden. Onderstaand de mate van uitbesteding in de afgelopen maanden maart en april.

Uitbestedingen maart 2025 Uitbestedingen april 2025

Kostenontwikkeling en toegevoegde waarde

De printmediabranche kent geen stabiel gemiddelde voor wat betreft omzetcijfers, daar zijn de marktsegmenten te uiteenlopend voor, mede onder invloed van seizoenspatronen. Wel is bekend dat het laatste kwartaal doorgaans pieken laat zien, terwijl het eerste kwartaal zich vaak kenmerkt door een 'trage start'.

Dat geldt in minder mate van cyclische bedrijven zoals kranten- en tijdschriftendrukkerijen en ook wel voor het labels- en verpakkingen segment.

Dat betekent dan ook dat de grilligheid terug te zien is in de toegevoegde waarde, bij (in zijn algemeenheid) gelijkblijvende kosten. De totale omzetwaarde binnen de branche laat volgens het CBS een afnemende trend zien ten opzichte van 2024. De ondernemers zelf zijn voor het komend kwartaal positiever.

Omzet, kosten en toegevoegde waarde in relatie tot de bezettingsgraad: De gemiddelde productie bezettingsgraad schommelt al jaren rondom de 75%, 25% lijkt dus gemiddeld onbenut te blijven, terwijl een aantal kosten binnen die onderbenutting wel 'gewoon' blijven bestaan. De overgrote meerderheid vindt de eigen bezettingsgraad normaal.

Omzet, toegevoegde waarde, kostenontwikkelingen en uiteindelijk winst bewegen zich dynamisch aan de hand van diverse ontwikkelingen. De omzet kan toenemen door het doorberekenen van hogere kosten, terwijl de toegevoegde waarde procentueel gelijk blijft en dus ook de winst niet toeneemt.

Toegevoegde waarde eerste kwartaal 2025 Prognose toegevoegde waarde tweede kwartaal 2025

Het tweede kwartaal lijkt voor wat betreft de toegevoegde waarde zich positief te ontwikkelingen. Maar liefst 25% ziet de afname van het eerste kwartaal 'verdwijnen'. Alleen het tweede kwartaal van 2022 en het vierde kwartaal van 2023 lieten soortgelijke gerealiseerde cijfers zien. In alle andere kwartalen werden afnames genoteerd tussen 10% en 35%.

Het doorberekenen van hogere kosten voor energie, logistiek en basismaterialen is niet heel duidelijk terug te halen uit het patroon van toegevoegde waarde ontwikkelingen. Online print service providers doen dat 'met meer gemak' in vergelijking tot gespecialiseerde offline bedrijven waarbij de klant relaties nog afhankelijk zijn van 'menselijk communicatie'.

In de relatie tot de prognose voor de omzetwaarde, zegt 70% dat de omzet stabiel blijft, maar of dat precies dezelfde bedrijven zijn die nu voorspellen dat de toegevoegde waarde gelijk blijft, is niet duidelijk. 30% zegt de omzet te zien toenemen, niemand voorspelt afname in de omzet. Qua toegevoegde waarde zijn de voorspellingen dus iets voorzichtiger.

Investeringen

Een wat minder grillig patroon is terug te vinden in het onderwerp 'Investeringen'. 2021 was een uitzonderingsjaar (de voorzichtigheid na de uitloop van de corona pandemie). 2022 was een 'inhaaljaar'. In de jaren daarna zegt gemiddeld zo een 15-22% minder te zullen investeren. Dat geldt ook voor 2025.

Prognose in investeringen januari 2025 Prognose in investeringen april 2025

De trendlijn in investeringen is vanaf 2023 vrijwel stabiel

Financiële armslag

De term financiële armslag omvat binnen een gezin doorgaans wat er op een bank- en/of spaarrekening staat om buiten de reguliere kosten 'dingen' te kunnen doen. Als je 'wat over hebt' aan het einde van de maand, draagt bij aan de financiële armslag.

Binnen bedrijven is de boekhouding complexer en zijn er meerdere factoren die de financiële armslag bepalen. Maar vast staat wel dat de winstgevendheid een flinke invloed heeft op de financiële armslag.

Onder het hoofdstuk winstgevendheid is het niet zo gek dat de fluctuatie enorm is. Dit komt door verschillende sectoren elk met hun eigen periodieke ontwikkelingen in de markt. De grilligheid is dan ook niet gering.

Kijken we naar eind 2024 zei 42,5% nog dat de winstgevendheid was toegenomen en 50% zei dat deze gelijk was gebleven. De afname bleef (gelukkig) steken bij 7,5%.

In het eerste kwartaal van 2025 een geheel ander beeld: 45% sprak van verslechtering van de winstgevendheid, 55% vond dat deze gelijk was gebleven.

De verwachtingen in dit kwartaal zijn slechts 5% verslechtering (!), 25% verbetering en 70% gelijkblijvend. In de volgende kwartaal analyse zullen we zien in hoeverre dat ook daadwerkelijk gerealiseerd zal zijn.

Winstgevendheid eerste kwartaal 2025 Prognose winstgevendheid tweede kwartaal 2025

Personele omvang

De algemene personele problematiek is een al jaren bekend fenomeen binnen de branche. Jonge instroom vanaf reguliere scholen is er amper, doordat het opleidingenaanbod meer en meer gericht is op 'sexy opleidingen' in een meer crossmediale context. Toch lijkt zich het beeld af te tekenen dat ondernemers andere problemen, zoals onvoldoende vraag zien als een groter probleem (35%). Daar staat een percentage van 37,5% tegenover dat totaal geen belemmeringen ziet. Financiële beperkingen wordt slechts genoemd door 10% van de ondernemers!

Niet alleen de personele omvang is een bekend probleem, ook de noodzakelijke competenties en de daarbij horende opleidingen. Grotere bedrijven zoeken in samenwerking met hun hard- en softwareontwikkelaars steeds vaker voor 'eigen' opleidingen, terwijl ook GOC, ondersteund door campagnes van indruk.nu (zoals de Week van de Grafimedia) een toename ziet van zij-instromers die het grafimediavak wordt bijgebracht. Vooral zeer moderne online printfabrieken trekken de aandacht van jongeren.

Zoomen we in op de personele omvang, dan ervaarde zo een 17,5% van de ondervraagden in het eerste kwartaal van dit jaar de personele omvang begin dit jaar als een probleem. Eind 2023 was dat nog 35%.

Automatisering zorgt ervoor dat veel gespecialiseerde taken, die voorheen vakkennis vereisten, wordt verlegd naar procesbeheer. Dat is vooral te zien in hoog geautomatiseerde 'print fabrieken'. Juist die procesbeheerstaken bieden kansen voor jongeren, veelal ook op HBO niveau. Het personele speelveld verandert dus flink onder diverse invloeden.

Personele omvang eerste kwartaal 2025 Prognose personele omvang tweede kwartaal 2025